Coût de production = Coût des matières consommées + Charges directes de production + charges indirectes de production.

Comment on calcule le coût de production ?

Comment calculer le coût de revient des marchandises vendues ?

La détermination du prix de revient – Le prix de revient se calcule à partir des charges directes et indirectes. Prix de revient = somme des charges directes et indirectes / quantités produites. Les charges directes sont les charges qui sont directement issues du processus de fabrication du produit ou de la prestation de service.

Les charges peuvent être désignées comme directes lorsqu’elles sont susceptibles d’être affectées sans ambiguïté non seulement à un produit, mais à une commande, ou une famille de produits, à une activité particulière.

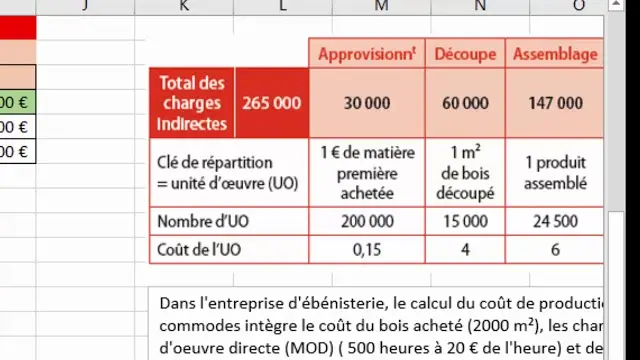

Les charges indirectes ne se rapportent pas directement au processus de production du produit ou de la réalisation du service, mais elles sont nécessaires au fonctionnement de l’entreprise. De manière générale, il est nécessaire de faire un calcul intermédiaire pour définir les charges indirectes.

Si vous produisez différents produits ou services alors la notion d’unité d’œuvre est extrêmement importante pour calculer les charges indirectes liées à la production d’un produit ou à la réalisation d’un service.

L’idée est de déterminer une unité de mesure appelée unité d’œuvre, pour ensuite déterminer la quote-part imputable à chaque produit. L’unité d’œuvre permet donc de répartir les couts des centres d’analyse entre les différents produits et services de l’entreprise.

- Par exemple, vous produisez un produit A et un produit B;

- La production du produit B prend 2 fois plus du temps que le produit A;

- Alors l’amortissement de l’outil de production est réparti à 2/3 pour le produit B et 1/3 pour le produit A;

Pour bien calculer son prix de revient, il faut veiller à inclure tous les frais que l’entreprise a engagés pour produire ce bien ou fournir cette prestation de service. Afin de calculer l’ensemble des charges directes et indirectes, il faut prendre en compte l’ensemble des dépenses suivantes :

- Le coût d’approvisionnement

- Le cout de production

- Le cout de distribution

- Le cout administratif

Le coût d’approvisionnement : Le coût d’approvisionnement est essentiellement composé des frais de livraison. Le cout de production Le coût de production inclut l’ensemble des frais intervenant dans le processus de production :

- Le coûts d’achat des matières premières : correspond à la dépense supportée afin d’acquérir un produit fini ou des matières premières : prix d’achat, courtage, commissions, douane etc.

- Les salaires du personnel affecté à la production

- La quote-part des amortissements affectables à la production

- L’ensemble des charges fixes et variables de production (loyers des ateliers, consommation électrique des équipements, etc. )

Le coût de distribution Le cout de distribution est égal à l’ensemble des charges supportées afin de diffuser et de vendre un produit ou un service : publicité, commissions des vendeurs, marketing, affichage, presse etc. Le coût administratif Le cout administratif correspond aux frais des fonctions de support et d’administration. le service après-vente, les impôts ou les services généraux (services comptables, juridiques ou financiers etc. )

- les loyers du siège et des bureaux administratifs

- les salaires des équipes de direction générale, des RH, du service comptable, du service informatique, etc.

- la quote-part des amortissements du matériel utilisé par les fonctions support et administrative

- l’ensemble des charges fixes et variables liées aux activités administratives (consommation électrique, assurances, etc. )

Évidemment, plus votre calcul du prix de revient est précis, moins vous aurez de charges non prévues à payer. En effet, si votre calcul est trop approximatif, vous risquez d’avoir de mauvaises surprises lorsque vous calculerez votre bénéfice à la fin du mois ou à la fin de l’année. Pire encore, un mauvais calcul du prix de revient peut mettre en danger la santé financière de votre entreprise.

Quel est le coût de production ?

Le coût de production d’un bien désigne les dépenses ou charges liées à la transformation ou création de produits intermédiaires, semi-finis, ou finis, supportées par une entreprise.

Quelle est la formule de la production ?

Définition de la production de l’exercice et mode de calcul – La production de l’exercice est égale à la production vendue, à laquelle on ajoute la production stockée et la production immobilisée. Si une société réalise des activités de différentes natures (commerciale, de service, etc.

), la production de l’exercice correspond à la totalité de ces différentes productions. La production de l’exercice fait partie des soldes intermédiaires de gestion (SIG). Ces derniers permettent de décortiquer la formation du résultat.

Ils sont répertoriés depuis le chiffre d’affaires jusqu’au résultat. La production de l’exercice représente, entre autres, l’activité industrielle d’une entreprise de transformation et les prestations produites par une société de services. Cette production traduit le volume d’activité de l’entreprise.

Il s’agit en quelque sorte du chiffre d’affaires des activités industrielles. Elle est calculée à partir de l’agrégat suivant : Production vendue + immobilisée + ou – production stockée = production de l’exercice.

La production vendue concerne les biens et/ou services et la vente des biens produits ou transformés par l’entreprise. Son montant (calculé hors taxes) correspond aux produits et/ou aux services finis et livrés au cours d’un exercice. La production immobilisée est la somme des travaux effectués par une société pour son propre compte. La production stockée est constituée par la différence entre les stocks de produits finis et d’en-cours de fin et de début d’exercice (stock final – stock de départ) :

- Ce solde peut être positif ou négatif.

- Un écart négatif (déstockage) signifie qu’une société a vendu plus qu’elle n’a produit sur l’exercice.

- Un écart positif (production stockée) indique que l’entreprise a stocké une partie de sa production durant un exercice. Le montant de la production stockée est calculé au coût de production.

Cette situation peut être symptomatique d’un problème commercial. Si on ajoute à la production de l’exercice la marge commerciale et la consommation de l’exercice en provenance de tiers, on obtient la valeur ajoutée produite par une entreprise.

Qu’est-ce que le coût total de production ?

Coût de production total : formule – Le coût de production total regroupe toutes les dépenses que l’entreprise doit réaliser pour fabriquer un ensemble de produits ou fournir un ensemble de services. En d’autres termes, il comprend à la fois les charges directes et indirectes.

C’est quoi la production vendue ?

la production vendue : biens fabriqués ou transformés par l’entreprise et les prestations de services effectuées par l’entreprise.

C’est quoi le coût de revient d’un produit ?

Le coût de revient (ou coût unitaire) correspond à la somme de l’ensemble des charges directes et indirectes, supportées par l’entreprise pour produire un bien ou offrir un service, rapportée à la quantité de biens produits ou de services rendus. Si pour produire 10 000 chemises les charges directes se montent à 20 000 euros et les charges indirectes à 30 000 euros, le coût de revient sera de : (20 000 € + 30 000 €)/10 000 = 5 €.

Où trouver la production vendue ?

Elle figure au crédit du compte de résultat, parmi les produits d’exploitation. Elle regroupe la production vendue (comptes 70), la production stockée (comptes 71) et la production immobilisée (comptes 72). Elle mesure de façon complète l’activité de l’entreprise.

Comment trouver le CAMV ?

Coût d’achat des marchandises vendues ( CAMV ) = Achats de marchandises + variation de stocks (stock initial – stock final).

Comment calculer le CMV en pourcentage ?

Le coût des marchandises vendues (également appelé CMV) est un élément comptable déclaré dans l’état des résultats qui offre des détails sur les coûts des marchandises ou des produits vendus par une entreprise et considérés comme étant une dépense au cours d’une période déterminée.

- Le suivi du CMV par l’entreprise est très important pour une raison bien évidente : il est utilisé pour calculer la marge brute;

- La marge brute est le bénéfice d’une entreprise avant le calcul des dépenses, des taxes ou des paiements d’intérêt;

La formule de base pour calculer le CMV est : CMV = le coût initial des stocks + le coût des stocks achetés durant l’année – le stock de clôture. Par exemple, si le stock initial s’élevait à 25 000 $, les achats à 10 000 $ et le stock de clôture à 18 000 $, le calcul du CMV serait : CMV = 25 000 $ + 10 000 $ – 18 000 $ = 17 000 $.

Les entreprises de commerce électronique veulent s’assurer que les montants du CMV soient enregistrés, étant donné qu’ils sont essentiels pour une comptabilité exacte. De nombreux fournisseurs de services de commerce électronique, notamment Shopify et WooCommerce, n’offrent aucune information relative au CVM aux propriétaires d’entreprise.

Si vous êtes propriétaire d’une entreprise de commerce électronique, il est important de faire ce calcul vous-même. Les entreprises de commerce électronique doivent garder leur marge brute à un niveau élevé, comme toute autre entreprise, mais elles ne peuvent pas calculer ces chiffres si seules les données concernant le revenu sont disponibles.

Connaître le CMV peut aussi avoir un impact majeur sur la stratégie d’affaires, notamment sur le maintien de la stratégie de prix ou les actions à entreprendre afin de réduire les coûts relatifs aux stocks.

Pour un suivi efficace du CMV, il faut confirmer que les reçus pour chaque bon de commande ont été reçus, enregistrés et sauvegardés sur différents systèmes. Tout coût d’entreposage existant doit être suivi avec précision et attribué aux produits appropriés.

Les propriétaires d’entreprise devraient également confirmer que les logiciels de suivi des heures travaillées utilisés par tous les employés sont mis à jour et que tout le monde comprend comment les utiliser correctement, pour que les coûts exacts de main-d’œuvre soient ajoutés au CVM.

coût de production des produits vendus

Avec la mise en place de systèmes redondants de suivi et de feuilles de calcul et leur rapprochement sur une base régulière, toutes les données relatives aux coûts sont comptabilisées pour chaque période comptable.